医療費が高額になる/なった場合

医療費が高額になる/なった際の負担を軽減するために、「限度額適用認定証」と「高額療養費制度」という2つの仕組みがあります。

限度額適用認定証は、この自己負担限度額を超える医療費を事前に支払わなくても済むようにする証明書で、これを医療機関に提示することで窓口での支払いを軽減できます。一方、高額療養費制度は、1か月間の医療費が一定の自己負担限度額を超えた場合、その超過分が後日払い戻される制度です。

どちらの制度も、医療費の負担を減らすことが目的ですが、高額療養費制度は支払い後に還付を受ける仕組みであるのに対し、限度額適用認定証は事前に負担額を軽減する点で異なります。それぞれの状況に応じて適切に利用することで、医療費の負担を抑えることができます。

※自己負担限度額は年齢や所得に応じて異なります。下部の自己負担限度額をご確認ください。

表1

| 項目 | 高額療養費制度 | 限度額適用認定証 |

|---|---|---|

| タイミング | 一度医療費を支払った後、後日払い戻される | 窓口での支払いが事前に軽減される |

| 必要な手続き | 医療費支払い後に申請が必要 | 事前に認定証を発行してもらい、医療機関へ提示 |

| 対象者 | 一定額を超える医療費をすでに支払った人 | 入院や高額な外来診療・調剤の処方を予定している人 |

| メリット | 後日医療費が還付される | その場で高額な支払いを回避できる |

限度額適用認定証

限度額適用認定証は、高額療養費制度の自己負担限度額を超えた医療費を事前に負担しなくて済むようにするための証明書です。これを医療機関に提示することで、窓口での支払いが自己負担限度額までに抑えられます。自己負担限度額は年齢や世帯の所得によって決まります。詳細はこちらをご覧ください。

Point

- ・医療費を一時的に高額で支払う必要がなくなる。

- ・病院受診や入院の前に組合に申請、発行する必要がある。

- ・有効期限が設定されているため、定期的な更新が必要。(有効期間:毎年7月31日)

【必要な書類など】

① 限度額適用認定申請書

② 対象者のマイナンバー(個人番号)コピー

③ 組合員のマイナンバー(個人番号)コピー

※所得区分の判定は、マイナンバーによる情報連携により所得課税情報を取得して行います。 情報が取得できない場合は、所得のわかる書類として、市区町村発行の「所得課税証明書」などの ご提出をお願いします。提出期限までにご提出がない場合は、一番高い所得区分で判定を行います。

注意

- ア対象となるのは、医療機関、薬局、指定訪問看護事業者で受けた保険診療です。

接骨院・整骨院、鍼灸院、あんまマッサージは対象とはなりません。 - イ70歳以上で、所得区分が「現役並み所得Ⅲ」又は「一般」の方は、この申請は必要ありません。

これは、保険証と一緒に「高額療養受給者証」を医療機関の窓口に提示するだけで、

窓口での支払いが自己負担限度額までとなるからです。 - ウ限度額適用認定証を使用して受診した方でも、次の例のような場合は高額療養費の支給対象となります。忘れずに高額療養費を申請してください。

【例1】同一月に2か所の病院で入院した場合

【例2】 C医院を通院受診し、 その診療にかかる高額な薬代を「D薬局」で支払った(限度額適用認定証を使用)場合

※ 例1・例2は、いずれも「所得区分:エ、受診者:70歳未満の方」とします。

参考

- マイナ保険証をご利用ください

- マイナ保険証を利用すれば事前の手続きなく、高額療養費制度における限度額を超える支払いが免除されます。限度額適用認定証の事前申請は不要となりますので、マイナ保険証をぜひご利用ください。

事由の発生した翌日から2年を経過すると、時効により給付を受ける権利が無くなります!

お早めに申請ください。

高額療養費支給申請

高額療養費制度は、1か月間に支払った医療費(一部負担金)が一定の自己負担限度額を超えた場合に、その超過分を後から払い戻す制度です。この制度により、医療費の負担が大きくならないよう支援されます。 自己負担限度額は年齢や世帯の所得によって決まります。詳細はこちらをご覧ください。

Point

- ・後日、申請に基づいて払い戻しが行われます。

- ・同じ月内であれば複数の医療機関での支払いも合算できます。※21,000円以上のもののみ

- ・同じ世帯で複数の方が同じ月内に病院にかかった場合の支払いも合算できます。

- ・入院・外来・歯科は同じ医療機関でも別のものとして扱うため、合算できません。

【必要な書類など】

① 高額療養費支給申請書

② 領収書

③ 対象者のマイナンバー(個人番号)コピー

④ 組合員のマイナンバー(個人番号)コピー

≪一部負担金の基準≫

①月の1日から末尾までを1か月とします。

②同じ医療機関でも「入院」と「外来」と「歯科」は別のものとして扱います。

③同じ世帯で複数の方が同じ月内に病気やケガをして医療機関を受診した場合や、1人で複数の

医療機関を受診した場合は、一部負担金を合算することができます。

ただし、合算できるものは、21,000円以上のもの(70歳以上の方は1円以上のもの)です。

④医療機関の発行する処方箋により薬局で支払った薬代は、処方箋を出した医療機関の一部負担金と

合算することができます。

⑤退院後、同じ月内に同じ病院へ再入院した場合はあわせて計算されます。

⑥差額ベッド代など保険診療外のもの(自費分)は、一部負担金には含まれません。

⑦入院時食事療養費および入院時生活療養費の標準負担額は、一部負担金には含まれません。

参考

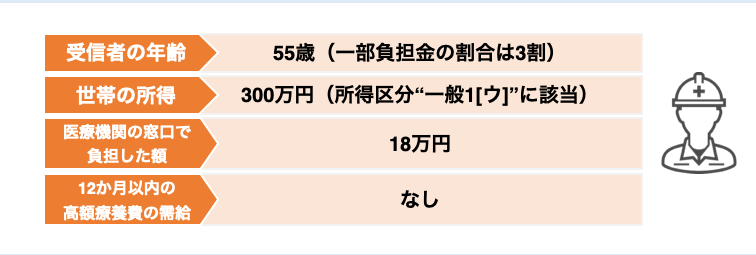

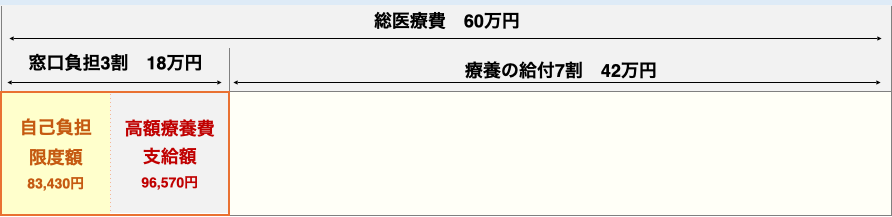

- (1)自己負担限度額の計算

- ①自己負担限度額は所得区分"一般1[ウ]"の

「80,100+(総医療費ー267,000)×1%」の式で計算します。

②総医療費の算出方法は「窓口負担額÷3割×10割」です。

180,000÷3×10=600,000円

③上記①に②の結果を当てはめると、

80,100+(600,000ー267,000)×1% = 83,430円 が自己負担限度額となります。 - (2)高額療養費支給額の計算

- ①高額療養費は、

「医療機関の窓口で負担した額ー自己負担限度額」の式で計算します。

③上記①に当てはめると、

180,000円ー83,430円 = 96,570円 が高額療養費支給額となります。

注意

- ・世帯構成の変更や所得更生などがあった場合は、年度途中でもさかのぼって所得の区分が変更になることがあります。

・支給額を計算するためには、組合員から提出された領収書のコピーと、医療機関が当国保組合に請求する診療報酬に関する明細書を

照合する必要があるため、支給決定までに通常でも2~4か月程度の期間を要します。

事由の発生した翌日から2年を経過すると、時効により給付を受ける権利が無くなります!

お早めに申請ください。

自己負担限度額

自己負担限度額は年齢や世帯の所得によって決まります。また同じ世帯で1年間(診療を受けた月以前12か月)にすでに3回以上高額療養費の支給を受けている場合は4回目以降の算定から引き下がります。

下の表からご自身の自己負担額は確認できますが、実際の負担区分は支部ではわかりかねます。自己負担額が高額になりそうな場合は、念のため申請することをおすすめします。ご自身での計算上では自己負担額に届かなくとも、状況によっては負担軽減が適用されることもありますので、少しでも可能性がある場合は、ぜひご利用をご検討ください。

表2 70歳未満の方

| 所得区分 [認定証の表記] | 世帯全員の所得の合計額 (※1) | 自己負担限度額(円) 《 》内は4回目以降 |

|---|---|---|

| 上位所得1[ア] | 901万円超 | 252,600+(総医療費−842,000)×1% 《140,100》 |

| 上位所得2[イ] | 600万円超901万円以下 | 167,400+(総医療費−558,000)×1% 《93,000》 |

| 一般1[ウ] | 210万円超600万円以下 | 80,100+(総医療費−267,000)×1% 《44,400》 |

| 一般2[エ] | 210万円以下 | 57,600《44,400》 |

| 低所得[オ] | 住民税非課税世帯 | 35,400《24,600》 |

※1 世帯全員とは、当組合保険に加入している方全員を指します。

また、ここでいう所得とは、総所得金額等から基礎控除額43万円を

差し引いた後の金額です。

なお、合計所得金額が2,400万円を超える場合は、

医療費の合計所得金額に応じて後述の基準に基づきます。

注 組合員が75歳に到達したことにより、その家族が当組合の資格を喪失

した場合、喪失日以降の自己負担限度額は軽減されます。

表3 70歳以上の方

| 所得区分(※2) | 自己負担限度額(円) | |

|---|---|---|

| 個人単位(外来のみ) | 世帯単位(入院を含む) 《 》内は4回目以降 | |

| 現役並み所得 III | 252,600+(総医療費−842,000)×1% 《140,100》 | |

| 現役並み所得 II | 167,400+(総医療費−558,000)×1% 《93,000》 | |

| 現役並み所得 I | 80,100+(総医療費−267,000)×1% 《44,400》 | |

| 一般 | 18,000《※3》 | 57,600《44,400》 |

| 低所得Ⅱ | 8,000 | 24,600 |

| 低所得I | 15,000 | |

※2 70歳以上の所得区分については、下記表4をご覧ください。

※3 前年8月1日から7月31日までの年間負担額の上限は144,000円です。(詳しくはこちら)

注2 75歳に到達した場合は、個人単位での自己負担限度額が軽減されます。

表4 70歳以上の方の「保険給付を算定する際の所得区分」

| 所得区分(※2) | 判定の基準 |

|---|---|

| 現役並み所得 III | 組合員の世帯に属する70歳以上の方に、 課税所得(※1)690万円以上の方が1人でもいる場合 |

| 現役並み所得 II | 組合員の世帯に属する70歳以上の方に、 課税所得(※1)380万円以上690万円未満の方が1人でもいる場合 |

| 現役並み所得 I | 組合員の世帯に属する70歳以上の方に、 課税所得(※1)145万円以上380万円未満の方が1人でもいる場合 |

| 一般 | 組合員の世帯に属する70歳以上の方全員の課税所得(※1)が1人につき145万円未満の場合 もしくは70歳以上の方全員が、合計所得(※2)が210万円以下の場合 (それぞれ低所得区分の基準に該当する場合を除く) |

| 低所得 II | 組合員の世帯に属する方全員の住民税が非課税の場合 |

| 低所得 I | 組合員の世帯に属する方全員の住民税が非課税で、かつ全員の所得 (年金所得控除後を80万円とした場合)が0円の場合 |